民間の医療保険加入は必要か不要か。不要論者の中には日本の公的医療保険制度の充実をその理由とする事が多いです。では少子高齢化する中で日本の公的医療保険制度はこれから先も十分な機能を果たすのでしょうか。未来を予想することはできませんが、この記事では過去の公的医療保険制度の変遷と未来の人口動態を紹介・解説します。歴史を知ることで医療保険制度の変遷と未来予測を踏まえて、医療保険に加入すべきかどうか検討する材料としてみてください。

目次

国民皆保険

日本の公的医療保険制度は諸外国に比べてもその対象の広さや保障内容など手厚いものといわれています。国民皆が対象となっているため「国民皆保険」と言われたりもします。ただし、これは昔から実現していたわけではありません。その変遷をみていきす

第二次世界大戦終戦から10年後の1956年時点で医療保険制度の未適用者は約2,871万人、総人口の約32%存在していたとされています。大企業労働者と零細企業労働者、 国民健康保険を設立している市町村とそれ以外の市町村住民間の「二重構造」が問題視されていました。1961年地域保険である国民健康保険、国民年金に農家や自営業者を加入させることをもって国民皆保険が実現されました。

ここからは国民皆保険の公的医療保険制度の中でも自己負担比率、高齢者医療保険、高額療養費制度の変遷についてそれぞれみていきます。

医療費の自己負担比率の変遷

現在では病院にかかった際も医療費のすべてを負担するわけではありません。公的医療保険制度により医療費の一部のみが自己負担となります。その自己負担割合についてみていきましょう。

会社員などが加入する健康保険では、1970年代には定額制(数百円)でしたが、1984年に自己負担割合が1割となりました(自営業者などが加入する国民健康保険は除く)。

その後も1997年に自己負担割合は2割に、2003年に自己負担割合は3割と段階的に引き上げられています。

1984年からの20年間でも自己負担は3倍にまで上昇したといえます。

高齢者の医療保険制度や医療費の変遷

医療費の大部分は高齢になってからかかります。以下のように加齢とともに医療費は増加傾向にあり、70歳までにかかる医療費と70歳以降にかかる医療費がおおよそ同じになるとも言われています。

出典:医療保険に関する基礎資料~平成29年度の医療費等の状況~

医療費の半分程度を占める高齢者ですが「高齢者向けの医療保険制度」の変遷をみてみましょう。

1973年、老人医療費支給制度が実施、70歳以上の高齢者ほぼ全員についてそれまで自己負担であった医療費30%分が無料化されました。無料化に伴い、高齢者が必要性が低いのに病院にいくケースが増え医療費が増大しました。これが社会問題化したこともあり、1982年に老人保健法が制定、高齢者に対して少額の自己負担を課すようになります(入院1000円、外来500円/日+薬剤一部負担)。2001年からは原則1割負担に引き上げられました(現役並み所得者は除く)。

2008年からは、75歳以上の後期高齢者を対象とした後期高齢者医療制度が始まり、75歳以上の現役並み所得者以外は1割負担となっています。なお70~74歳は2割負担(現役並み所得者は3割)となりました。

今後、2022年10月から後期高齢者医療制度に医療費が2割負担の枠組みが加わります。単身世帯で年収200万円以上、2人以上の世帯で年収320万円以上の人は2割負担になります。対象者は75歳以上の約2割、約370万人といわれています。

高額療養費制度の変遷

「高額療養費制度」とは家計に対する医療費の自己負担が過重なものとならないよう所得に応じて負担の上限額が設定されるものとなります。

「福祉元年」とされる1973年に高額療養費制度が導入されました。この時点で、70歳未満の医療費の上限は月額30,000円でした。この金額は1975年に39,000円、1982年には51,000円、1985年には54,000円、1996年には63,600円、2001年には上位所得者とそれ以外の課税世帯で金額が分かれるなど段階的に自己負担限度額は上昇しています。

2022年時点では

- 住民税非課税世帯 月額35,400円

- 標準報酬月額26万円以下の場合、月額57,600円

- 標準報酬月額28~50万円の場合、月額80,100円+ (総医療費-267,000円)×1%

- 標準報酬月額53~79万円の場合、月額167,400円+ (総医療費-558,000円)×1%

- 標準報酬月額83万円以上の場合、月額252,600円+ (総医療費-842,000円)×1%

となっており、特に所得が多い人を中心に年々負担額が増している事がわかります。

1973年から加えると自己負担の上限金額は、平均的な年収であれば約2~3倍程度、高収入であれば最大8倍強まで上昇している事がわかります。

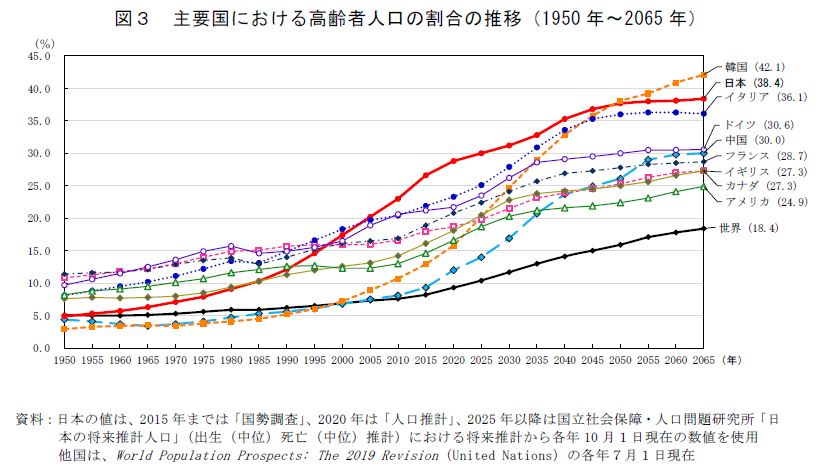

今後の世代別人口構成の変化

総務省統計局によると、65歳以上の高齢者の人口に占める割合は1985年に約10%、2005年に約20%、2015年に26%となっています。

今後も増え続け2025年に30%、2040年には35%、その後38%程度を推移するといわれています。また総人口にしめる65歳以上人口の割合は諸外国の中でも突出して高い割合となっています。

参考:総務省統計局 統計データ「高齢社の人口」

医療費の増加

公的医療保険の財源は自己負担額と公費と保険料の3種類となります。1990年度には20兆円だった医療費は、2018年度で45.3兆円と2倍以上になっています。厚生労働省の試算では2040年度には76兆円程度とさらに膨らみます。自己負担や保険料も同様の規模で増え続けます。これまでの制度と同様、自己負担や健康保険料は増加をしていくことでしょう。

参考:厚生労働省「医療・介護費の将来見通し(平成30年05月)」

今後の医療負担の見込みについてはどうでしょうか。これまでの公的医療保険制度の試算や厚生労働省の試算からも、健康保険料や医療における自己負担額が今後増えていく事は必然と言えるでしょう。自己負担比率や高額療養費制度も現状よりも負担は薄いものになっていくでしょう。

民間の医療保険は必要か、不要か。双方の主張を紹介

では、公的医療保険制度による保障が減っていくのが予測される中、民間の終身医療保険に入る事はリスク対策として機能するのでしょうか。専門家の間でも、民間医療保険の必要・不要の両方の主張があります。双方の主張をみていきます。

医療保険を必要とする論者は「若いうちに最低限の民間医療保険への加入」を勧めていることが多いです。この場合のデメリットは保障内容が固定されてしまうことです。医療の進化、治療の進化のスピードは早いです。現在の医療保険が50年後の医療の実態にあったものになるのかはよく考えてもいいでしょう。少なくともここ10年でも短期化する入院期間、一般化する通院治療といったトレンドがあるので、旧来の入院保障のみの医療保険では心もとないのではないでそうか。今後の個人の医療費増大の時代には、保障内容が手薄になっていくことも想定され、現在の医療保険が逆にいわゆる「お宝保険」といわれるようになる可能性もあるという考え方もあるようです。

「住宅FP関根」では医療保険の制度の変遷をなぞった上で、医療保険を必要とされる理由を紹介しています。

一方の民間医療保険の加入の不要とする人もいます。その主張を紹介します。

公的医療保険制度は税金も投入されています。つまり支払った保険料以外の原資から、保険金支払が充当されています。それらを超えて生活を守るような医療保障を、受益者負担が原則の民間の保険でカバーするのは不可能だとする意見です。保険は「万が一に備える」という側面が強い商材です。加齢と加齢による疾病リスクは「万一」ではなく「多くの人に高い可能性で起こりえるリスク」であり大数の法則がきかないという主張です。医療保険の加入率は30代で75%前後と言われていますが、それだけ多くの人が加入している中で、医療保険分野でお宝保険というものが今後成立しうるのかという点も気になる所です。

マネーリテラシー関連の動画で多くのYoutubeチャンネル登録者をかかえる両学長 リベラルアーツ大学は、公的保険の改悪とからめながらも、民間の医療保険は不要という主張を以下の映像でしています。

まとめ

公的医療保険制度の変遷や今後の人口動態を考えても、社会保険料も医療の自己負担の割合も増していく事は確実といえそうです。現在の入院や手術の保障をベースとする民間医療保険が将来の個々人の医療リスクをヘッジするものになりえるのか、賛否両論・諸説ある中で、自分の置かれた環境・資産状況などを考えた上で、納得した上で保険への加入を検討するようにしましょう。

難しいお金の話を、ファイナンシャルプランナー技能士や保険・金融商品の専門家が忖度なし「ホンネ」でわかりやすく伝えます。