特約/とくやく

『特約』とは、メインとなる生命保険の契約(主契約)では足りない保障や、より手厚く備えたい保障を追加するためのサブ契約のことです。

特約と主契約

多くの保険商品は、主契約と特約をセットにした状態で販売されています。例えば、女性向けの医療保険は、医療保険を主契約に、女性特有の病気になったときに給付金が上乗せされる特約をセットにした商品です。

主契約と特約はそれぞれ別に保険料が設定されています。しかし、特約は主契約の補助をするための保障であるため、特約だけで契約することはできません。ですから、主契約を解約すると、特約も同時に解約されます。ただし、生命保険会社や商品によっては、中途付加で特約を追加することや特約だけ解約することは可能です。

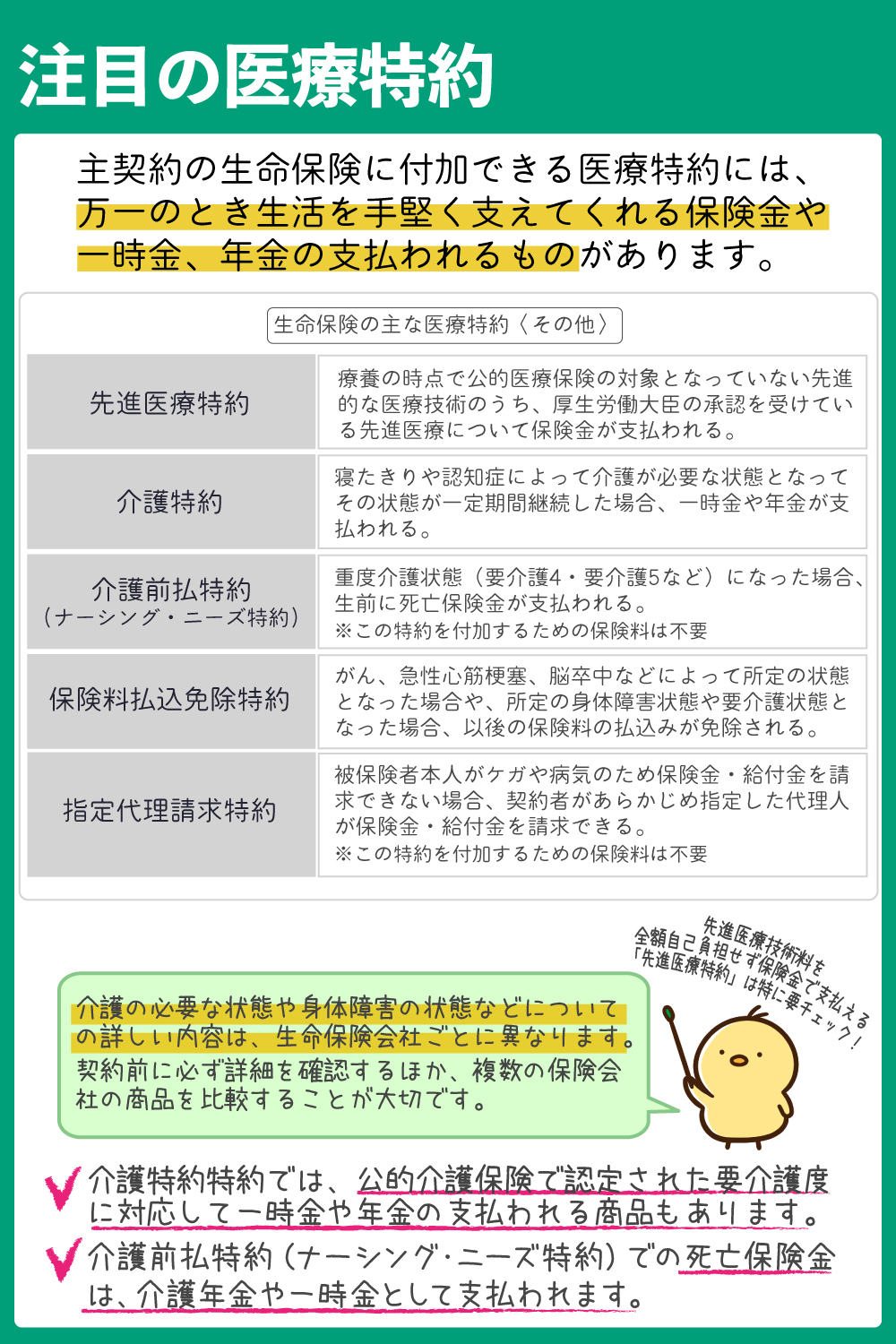

医療保障を手厚くする特約の例

医療費に関する保障を付加するもっとも基本的な特約です。主契約に付加することで、より手厚い医療保障を受けられます。また、学資保険などの貯蓄型の生命保険に付加すると、ひとつの契約で、貯蓄と医療保障の2つの備えが可能です。

死亡保険金を生前に受け取れる特約の例

近年増えている、一定の条件を満たしたときに、死亡保険金を生前に受け取れる特約です。まとまったお金が受け取れるので、医療費や治療中の生活費など、金銭面での心配が減らせます。

不慮の事故に備える特約

不慮の事故や所定の感染症で死亡、または所定の傷害状態になったときに給付金や保険金が受け取れる特約もあります。

注目したい特約

特約は、契約者のニーズや医療の進歩などに合わせて、毎年新しい商品が販売されています。途中で付加できる(中途付加)特約もあるので、主契約だけでなく、特約の見直しも定期的におこないましょう。

特約を付加するときの注意点

特約にしかない保障内容もありますが、がん入院特約や総合医療特約の保障内容は、主契約でも販売されている保障内容です。例えば、養老保険に総合医療特約を付加した場合、それぞれを主契約として契約するよりも保険料が抑えられるなどのメリットがあります。デメリットは、主契約である養老保険が満期になってしまうと、特約である医療保障も終了することです。養老保険の満期後に、医療保障を継続したい場合は、新規に契約しなければなりません。

しかし、新たに生命保険を契約する時点での健康状態や年齢によっては、希望する医療保障を契約できない可能性があります。また、保険料は年齢によって決まるため、養老保険と同時期に契約するよりも高額です。